La Commission sur la Mesure des Performances Economiques et du Progres Social (CMPEPS) présidée par Stiglitz assisté de Amartya Sen et Jean-Paul Fitoussi, se donne 4 objectifs :

- préciser les limites du PIB comme instrument de mesure

- identifier les informations supplémentaires pour définir des indicateurs pertinents

- déterminer la présentation la plus adapté

- évaluer la faisabilité d'instruments de mesure alternatifs

« La Commission » remarque deux problèmes à la mesure statistique:

- des faiblesses conceptuelles: ne recouvrant pas tout le bien-être des citoyens

- l'inégalité accentue la valeur représentative d'une "moyenne » établie par le PIB par habitant

En outre, l'indicateur statistique d'agrégat de variables peut poser des problèmes si certains échanges marchands sont limités ou inexistants et doivent se confronter aux marchés concurrentiels où les prix relatifs traduisent les valorisations relatives marginales des biens.

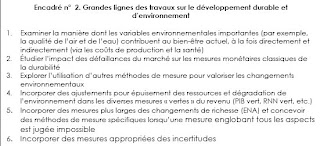

Les trois conclusions sur les 3 thèmes (tirées du rapport):

- préciser les limites du PIB comme instrument de mesure

- identifier les informations supplémentaires pour définir des indicateurs pertinents

- déterminer la présentation la plus adapté

- évaluer la faisabilité d'instruments de mesure alternatifs

« La Commission » remarque deux problèmes à la mesure statistique:

- des faiblesses conceptuelles: ne recouvrant pas tout le bien-être des citoyens

- l'inégalité accentue la valeur représentative d'une "moyenne » établie par le PIB par habitant

En outre, l'indicateur statistique d'agrégat de variables peut poser des problèmes si certains échanges marchands sont limités ou inexistants et doivent se confronter aux marchés concurrentiels où les prix relatifs traduisent les valorisations relatives marginales des biens.

Les trois conclusions sur les 3 thèmes (tirées du rapport):